歯科医院の税理士専門サービス

確定申告・決算申告

医療法人向け個人医院向け

本業に専念できる環境の構築

経理の手間を省いた税理士サービス

![]()

歯科医院の専門税理士顧問サービスは、個人・医療法人問わず、歯科医院を専門とした税理士法人ハンズオンの独自のサービスです。また、会計ソフトや税務知識は不要で、経理のお手間を省くことが出来る税理士サービスであり、本業に専念していただくためのプランとなります。

歯科医院で税理士をお探しの方、税理士の切り替えを希望する方は一度、税理士法人ハンズオンにご相談の上、是非お任せください。

税理士法人ハンズオンのウェブサイトにお越しいただきまして、誠にありがとうございます。

大変恐縮ではございますが、現在、当サービスプランにおいて、多くのお客様からのご依頼により、新規のお問い合わせやサービス契約の対応が困難な状況となっております。

ご迷惑をおかけいたしまして、心よりお詫び申し上げます。再開まで今しばらくお待ちくださいますよう、何卒お願い申し上げます。

シンプルな料金形態で、年商1億円までの歯科医院は一律のご料金となります。

| 税理士顧問料・報酬 | 費用 |

|---|---|

| 月額顧問料 | 48,000円/月 |

| 決算申告料 | 400,000円/年 |

※上記金額は税別のご料金となります。

※月額費用12ヶ月分と決算申告料を足した金額が税理士顧問料・報酬となります。

※税理士顧問料・報酬には記帳代行料等のサービスを含みます。

●個人・医療法人問わず、歯科医院として事業を営んでいる方

●一般診療、自由診療は問いません

●歯科医院としての売上が事業全体で80%以上を占めること

●月の売上が830万円以下の事業者の方(年間売上1億円程度)

以上の条件にすべて当てはまる方が対象となります。細かいその他の収入がある方や、売上が1億円以上ある場合などは、是非一度ご相談ください。ご相談の上個別にお見積りさせていただきます。

2店舗以上歯科医院を運営されている場合、2店舗目以降は以下のご料金での対応となります。

| 税理士顧問料・報酬 | 費用 |

|---|---|

| 月額顧問料 | 68,000円/月 |

| 決算申告料 | 680,000円/年 |

※上記金額は税別のご料金となります。

※月額費用12ヶ月分と決算申告料を足した金額が税理士顧問料・報酬となります。

※税理士顧問料・報酬には記帳代行料等のサービスを含みます。

●歯科医院の専門税理士サービスにて1店舗目をご契約いただいている方

●歯科医院としての売上が事業全体で80%以上を占めること

以上の条件にすべて当てはまる方が対象となります。

※2店舗目が売上管理・経費管理などの収支が別になっていなければ、2店舗目の費用は不要となります。

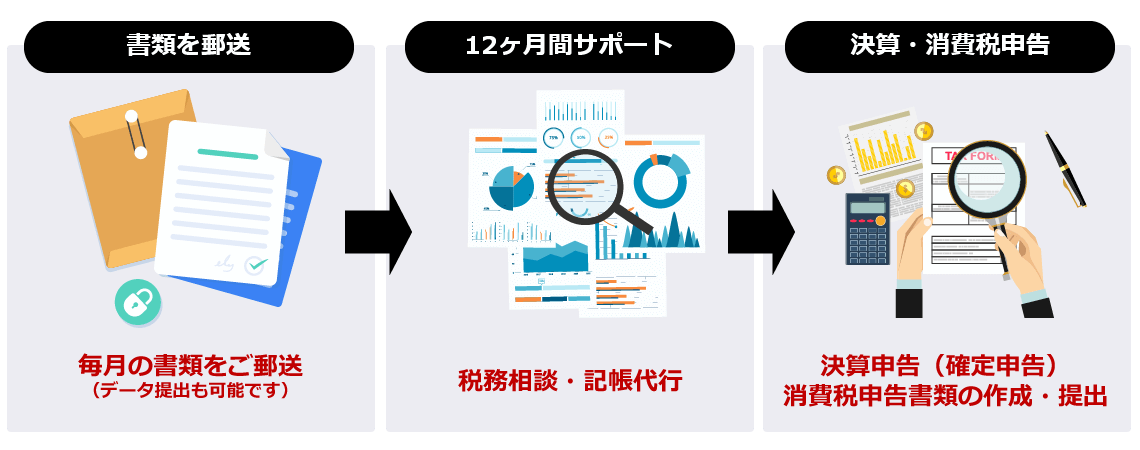

歯科医院の専門税理士サービスは、領収書や売上が分かる書類を毎月郵送いただくだけで、決算申告、消費税申告が完了する、税理士法人ハンズオンの独自の税理士サービスです。

サービスは基本となるため、ご不明点やご要望がございましたらご面談やご相談の際にお伝えください。

※以下のご訪問対応エリア外の場合は、来所でのご面談、又はテレビ会議システム等でのご面談となります。

税理士法人ハンズオンでは、ご訪問での面談が必要な場合を除き、全国対応を行っております。関東・東北・中部・関西などのお客様も豊富で、面談が必要な場合はTV会議システム等を活用しております。

また、税理士法人ハンズオンは、銀座線・JR山手線の神田駅から徒歩3分、都営新宿線の岩本町駅から徒歩2分、秋葉原駅から徒歩7分に事務所がある税理士事務所です。ご来社いいただくことも可能です。

〒101-0041

東京都千代田区神田東松下町18 高正ビル5階

(Google mapで見る)

■本業に専念できる環境の構築

■会計ソフト・知識不要の会計サービス

■お客様とのコミュニケーションを重視

■TV会議システムやチャット・LINEも活用

■サービス業としての取り組み

私たちは、現在に至るまで、顧問先様のご紹介で個人様、法人様をサポートさせていただいております。

すべての顧問先様に満足いただけるように、そして紹介したくなるような税理士法人を目指しております。

経営の悩みや問題を共有いただきながら、会社や事業のご発展と、少しでも本業に専念できる環境を構築していきます。

是非、私たち税理士法人ハンズオンにお任せください。

歯科医院の一般的な節税対策は、貸倒引当金の計上、買掛金(未払金)の計上、減価償却費の計上により利益を減少させることで可能となります。もちろん税額控除も「節税」という意味では有効ですが、経営者が自分でできる範囲のことではなく専門家の知識を借りるところになります。

「利益がどのくらいあるのか」「概算で納めなければいけない税金はどのくらいあるのか」ということを経営者は常に意識しておかなければなりません。

その視点からかんがえても、お金のでない節税対策は知っておいて損はありません。

税法上の決まりで、「まだ入金になっていなくてもその売り上げが確定しているのであれば、その時点での売り上げとして認識し、計上してください」という売掛金があります。

この売掛金が貸倒引当金を計算するうえで大きなカギを握ります。

また、一般的に貸倒引当金として計上できる金額のベースにあるのは「売掛金」だけだと勘違いされている方も多いのですが、実際は次にあげるものすべてが計算の基礎になります。

その中で、歯科医院に関係があるのは売掛金です。

売掛金と聞くと、うまくイメージできないかもしれませんが、患者さんの「未払診療報酬」がそれにあたるといえば理解できるところでしょう。

また、クレジットカードで診療代を支払える場合にはその金額も売掛金と同様の扱いをします。

クレジットカードは、カード会社がその歯科医院に代わり診察費用を立替えて契約通りに決済日に歯科医院に入金されます。現実的に考えてカード会社が倒産するとは考えにくいですが、カード会社を通じて入金される診療報酬も貸倒引当金の対象となります。

貸倒引当金の金額を決定するには、貸倒実績率を適用する方法と法定の繰入率を適用する方法の2種類あります。

ただし、今まで貸し倒れた実績がない場合には法定の繰入率に従って金額を算定することになります。(ただし個人の歯科医院の場合は5.5%と率が決まっています。)

社会保険と国民健康保険の利用による診療報酬も、実際に患者さんが利用した2カ月後くらいの入金になりますので、貸倒引当金の対象となります。

ただし、貸倒引当金を計算するときには同じ取引先で「債権」と「債務」の両建てがある場合には差引しなければなりません。債権から債務を引いた残りの金額が貸倒引当金を計算するときの金額になります。

債権が回収できなくても債務で相殺できるという場合には、貸倒引当金の計算の基礎から外れます。

もともと「売上と仕入れを対応させるために買掛金と未払金は計上している」という場合はあえてこの方法がとれないかもしれません。

しかし、クレジットカードを利用して何かの支払いをしている場合、締め日の都合で翌月の請求ではなく翌々月の請求になっている場合があります。この場合は、翌々月に回っている支払の金額が明確にわかる場合につき、先に経費として計上してしまうことができます。

このように、先に本来当期の経費であるのに先送りになっているものを「買掛金」として処理することで、経費を増やすことができ利益を減少させることができます。ただし、この方法をとる場合には注意が必要です。

それは「継続要件」というものがあり、一度採用した計上方法について簡単には変えられないというものです。

例えば、今期は買掛金を利用して経費を先に計上するが来期は赤字だから経費を先に計上する必要がないため買掛金を計上しない、というのは通用しないということです。もちろんそもそも計上する経費がないという場合には問題ありませんが、「あるのにしない」というのは認められないのです。

歯科医院であれば、医療法人・個人であれ設備が必要です。この設備の購入費用が数百万から数千万円になることも珍しくないと思います。

しかし、この高額な設備の支出を一括で経費として計上することはできず、このとき利用するのが「減価償却費」です。

設備は一定の年数を経て経年劣化していき、この経年劣化を考慮して国税庁が公表している一定の償却率をかけて、毎年価値を減少させていく「減価償却費」という会計処理を行います。

歯科医院の場合は、高額医療機器の購入により「特別償却」を適用することが出来る場合もあります。

特別償却は任意の償却方法なので、「実は銀行から借り入れがあるから、経常利益は落とすことができない」という場合に特別損失として計上できます。

特別償却は通常償却プラスアルファの部分なので、ダイレクトに税引前利益から控除できます。

もちろんどのような設備でも特別償却の対象となるわけではありませんが、高額な設備を購入した場合にはほぼ対象になります。ただし、改正により対象となる設備が変更となるときがありますので実際に購入される前に確認することをおすすめします。

一部の地域を除いた、東京都・神奈川県・千葉県・埼玉県の企業様・個人様にご訪問させていただくことが可能です。詳細については所在地によって異なるため、一度ご連絡をお願いします。

はい、いつでも変更可能です。

ただし、変更しない方が良いタイミングもあります。

また、今までの税理士がとこまで何を行っていたかを確認し、期の途中であれば、その年の月額費用や決算料をご提案させていただきますので、ご相談ください。

基本的には、毎月の資料をいただきます。(資料を毎月送れないなどのご相談は一度お問い合わせをお願いいたします。)

例えば、8月の資料は9月末までにご提出いただきます。

基本的に、以下のような書類が必要となります。

●ご利用中の通帳のコピー

●領収書、売上が分かる書類

●現金では払った経費の内訳(小口現金)

●従業員の給与台帳など

上記の資料をいただくだけで、会計ソフトへの入力を弊社で行わせていただきます。

また、初回ご面談時に必要な書類も指導させていただきます。

はい、可能です。

融資の相談や増資の相談などを承ります。また、日本政策金融公庫など複数金融機関のご紹介も可能です。さらに、必要に応じて事業計画書の作成又は作成支援をいたします。

大変恐縮ではございますが、現在、当サービスプランにおいて、多くのお客様からのご依頼により、新規のお問い合わせやサービス契約の対応が困難な状況となっております。

ご迷惑をおかけいたしまして、心よりお詫び申し上げます。再開まで今しばらくお待ちくださいますよう、何卒お願い申し上げます。