飲食業の専門

税理士顧問サービス

法人向け個人向け

確定申告・決算申告ならお任せください!

経理の手間を省いた税理士サービス

![]()

税理士法人ハンズオンでは、飲食業を営む個人様・法人様の規模に応じてサービスプランをご提供しております。

また、お客様の店舗の成長にあわせてサービスプランを変更することができ、創業期、成長期、成熟期まで長期にわたるサポートをすることが可能です。

ご相談は無料となっておりますので、お気軽にお問い合わせ下さい。

税理士法人ハンズオンの飲食業の専門税理士顧問サービスでは、以下のような飲食業事業者の方のお手伝いが可能なサービスです。

上記に記載がない、飲食店も対応可能です。是非お気軽にご相談ください。

個人・法人問わず飲食業の方は前年の売上に合わせて以下の料金プランとなります。

| 税理士顧問料・報酬 | 費用 |

|---|---|

| 月額顧問料 | 通常 29,000円/月 |

| 決算申告料 | 250,000円/年 |

※上記金額は税別のご料金となります。

※月額費用12ヶ月分と決算申告料を足した金額が税理士顧問料・報酬となります。

※税理士顧問料・報酬には記帳代行料等のサービスを含みます。

●個人・法人問わず飲食業の方

●会社全体の売上が80%以上が飲食業の事業であること

●直近3カ月の売上が300万円以下の事業者の方(月100万円程度)又は新規創業の飲食店であること

以上の条件に当てはまる飲食業の方であれば、カフェ、居酒屋、焼き肉屋、洋食屋、ラーメン屋、レストラン、などお受けすることが出来ます。

税理士法人ハンズオンでは、フリーランスや個人事業主の方の会社設立支援を行っており、ご自身で行うより40,000円安く、法人設立することが可能です。

※実際の司法書士料金が異なる場合がございます。ご連絡にてご確認ください。

など、会社設立のご不安や悩みを税理士法人ハンズオンでは、サポートも法人設立支援も同時に行うことが可能です。株式会社の設立、合同会社(LLC)の設立ならお任せください。

詳しくは、以下をご確認ください。

ご自身より40,000円お得!

法人成り新規創業・起業

株式会社設立、合同会社(LLC)設立をプロに相談しながらご自身で行うより安く会社設立が行えるサービスです。

詳細

| 税理士顧問料・報酬 | 費用 |

|---|---|

| 月額顧問料 | 36,000円/月 |

| 決算申告料 | 270,000円/年 |

※上記金額は税別のご料金となります。

※月額費用12ヶ月分と決算申告料を足した金額が税理士顧問料・報酬となります。

※税理士顧問料・報酬には記帳代行料等のサービスを含みます。

●個人・法人問わず飲食業の方

●会社全体の売上が80%以上が飲食業の事業であること

●直近3カ月の売上が900万円以下の事業者の方(月300万円程度)

以上の条件に当てはまる飲食業の方が対象となるサービスです。年商が超えてしまう場合などは一度ご相談ください。

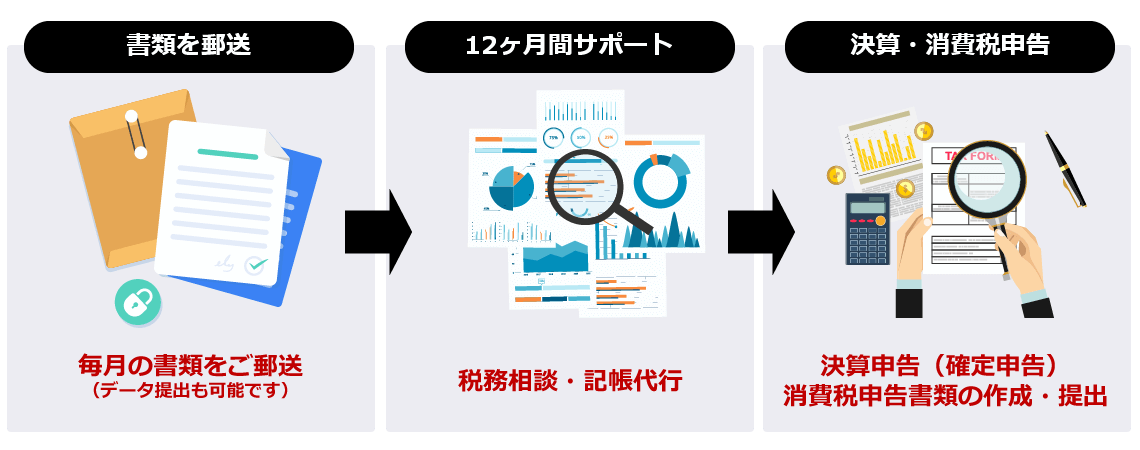

飲食業の専門税理士顧問サービスは、必要な書類をご提出いただくのみで、お手間なく決算申告や確定申告が終了する税理士サービスです。また、ご掲載している料金プラン、すべて共通のサービスとなります。

そのため、飲食業や経営に集中して取り組むことが可能で、具体的なサービスは以下の通りです。

【ご提出いただく資料について】

ご利用いただく、法人様・個人様の業種によって多少異なりますが、以下が記帳代行を行うために必要な資料となります。

■ご利用中の通帳のコピー

■領収書、売上が分かる書類

■現金では払った経費の内訳(小口現金)

上記の資料をいただくだけで、会計ソフトへの入力が不要で確定申告、又は決算申告・消費税申告までお手伝いが可能です。

インボイス制度は、適格請求書の発行または保存により、消費税の仕入額控除を受けるための制度です。

税理士法人ハンズオンの顧問先様(税理士顧問契約を行っている方)に対しては、インボイス制度の申請代行を無料にて行っております。

また、「インボイス制度について良く分からない」「行った方が良いの?」等のご質問も、ご契約後に対応させていただいております。(税理士顧問のご契約前のご質問は受け付けておりません。)

是非、私たちにお任せください。

複数店舗を経営されている場合、決算書では事業全体での損益しか把握することが出来ず、どの店舗が儲かっていてどの店舗が赤字なのか把握することが難しいため、弊社ではお客様のニーズに応じたて部門別管理による記帳代行処理をサービス対応しております。

飲食店における部門別管理を行う目的は、店舗ごとの損益をしっかりと把握し今後の店舗展開や店舗縮小などの経営判断を行うだけではなく、各店舗における売上高や原価率、人件費などを把握することにより、各店舗の目標売上、人員配置から人事評価まで店舗経営における必要な判断材料の一つとして役立てるためです。

また、店舗ごとに損益を把握することにより、従業員の利益や原価に対する意識が向上し、事業全体の収益力の強化につながります。

ご契約前の相談や、ご契約に関してのサービス説明やその他事業に関するご相談は無料で行わせていただいております。

お気軽にご相談ください。

また、サービスの流れやご提出いただく書類などはご契約後に初回カンファレンスとして説明させていただきます。

税理士法人ハンズオンでは、ご訪問での面談が必要な場合を除き、全国対応を行っております。関東・東北・中部・関西などのお客様も豊富で、面談が必要な場合はTV会議システム等を活用しております。

また、税理士法人ハンズオンは、銀座線・JR山手線の神田駅から徒歩3分、都営新宿線の岩本町駅から徒歩2分、秋葉原駅から徒歩7分に事務所がある税理士事務所です。ご来社いいただくことも可能です。

〒101-0041

東京都千代田区神田東松下町18 高正ビル5階

(Google mapで見る)

■本業に専念できる環境の構築

■会計ソフト・知識不要の会計サービス

■お客様とのコミュニケーションを重視

■TV会議システムやチャット・LINEも活用

■サービス業としての取り組み

私たちは、現在に至るまで、顧問先様のご紹介で個人様、法人様をサポートさせていただいております。

すべての顧問先様に満足いただけるように、そして紹介したくなるような税理士法人を目指しております。

経営の悩みや問題を共有いただきながら、会社や事業のご発展と、少しでも本業に専念できる環境を構築していきます。

是非、私たち税理士法人ハンズオンにお任せください。

飲食業の専門税理士顧問サービスをご契約前に、良くいただくご質問を掲載しています。以下に掲載がない内容でも、無料でご相談も受け付けておりますので、是非ご相談ください。

はい、無料でご相談いただくことが可能です。

是非、お気軽にお問い合わせ下さい。

はい、個人事業主様、法人企業様問わず、金額は変わりありません。

基本的に、以下のような書類が必要となります。

●ご利用中の通帳のコピー

●領収書、売上が分かる書類

●現金では払った経費の内訳(小口現金)

●従業員の給与台帳など

上記の資料をいただくだけで、会計ソフトへの入力を弊社で行わせていただきます。

また、初回ご面談時に必要な書類も指導させていただきます。

はい、掲載している年商の料金で対応させていただきます。

直近3カ月の売上が900万円を超える場合は「経理を楽に!手間なくできる税理士顧問サービス」をご検討ください。

基本的には前期の決算、確定申告での年商となります。

飲食業を始めたばかりで、年商が分からないなどのケースは一度ご相談ください。

今期の売上を予測しながらプランをご提案させていただきます。

はい、オプションのサービスとなりますが対応可能です。

「従業員1人当り:2,000円(年1回)」でお受けすることができ、年末調整業務として、源泉徴収票の作成、源泉所得税納付書の作成及び法定調書合計表、各自治体への給与支払報告書の作成を行います。

また、7月10日納付期限の上半期源泉所得税納付書の作成を行います。

はい、オプションのサービスとなりますが対応可能です。

「3名まで5,000円/月、以降1人追加ごと月2,000円追加」の料金となります。

源泉税の納期の特例の対象となる給与支給対象者が10名までのお客様の給与計算を請け負います。(11名以上の場合は、ご相談ください。)

お手数ですが、一度ご相談ください。

どの事業がメインの事業なのかによって料金が変わり、具体的な内容をお聞きした上で、ご提案させていただきます。

消費税の納付税額は、課税標準額に対する消費税額から仕入れにかかる消費税額を控除して求められます。この仕入れに係る消費税額は、実際の課税仕入れ等の金額を基に算出されるものです。

しかし、実際に仕入れに係る消費税額の控除の適用を受けるためには、帳簿及び請求書等の保存が必要となり、中小事業者にとっては大きな事務負担となります。

そこで、その事務負担を軽減するために定められた計算の特例が「簡易課税制度」です。

簡易課税制度では、仕入れ税額控除の計算を、実際の仕入れの金額を使わずに、課税標準額に対する消費税額を基にして行っていきます。つまり、売り上げの情報を利用して仕入れも計算していていくことで、計算や事務的な処理が簡易化されるという仕組みです。

などは簡易課税制度の選択によって納付税額を抑えられる可能性が大きいと言えます。

逆を言えば、上記以外の飲食店の場合、簡易課税制度を選択してしまうと納税負担が増加してしまう可能性もあるので注意が必要です。

実際に簡易課税制度を利用したいと思った場合でも、簡易課税制度には2つの適用要件が存在します。

次のいずれも満たす場合のみ、簡易課税制度の適用があるため注意してください。

ちなみに、簡易課税制度選択届出書の効力は、提出した日の属する課税期間の翌課税期間から発生します。

「ここから簡易課税制度を使いたい!」という期間が明確にある場合には、その課税期間の初日の前日が提出期限となりますので、期限を過ぎて適用時期がずれてしまわないよう気を付けなければいけません。

その他、一度簡易課税制度を選択した場合には、原則的に2年間の強制適用制限があります。

簡易課税制度を選択する場合には、事業者側によって事業区分がされていることが大前提となります。事業区分をしていない場合は、区分をしていない事業のうち、みなし仕入れ率が最も低い事業に係る仕入れであるものとして計算を行わなければなりません。

みなし仕入れ率は、「この業種であれば、売上げに対する仕入れの割合はこれくらいだろう。」という考え方により定められている仕入れ率のことです。簡易課税制度では、6つの事業区分が存在し、それぞれに対応した仕入れ率が決められています。

| 事業区分 | みなし仕入れ率 | 範囲 |

| 第一種事業 | 90% | 卸売業 |

| 第二種事業 | 80% | 小売業 |

| 第三種事業 | 70% | 建設業・製造業など |

| 第四種事業 | 60% | 第1~3種、4~5種以外の事業(飲食店業等) |

| 第五種事業 | 50% | サービス業等(保険業・サービス業等) |

| 第六種事業 | 40% | 不動産業 |

(出典:簡易課税制度の事業区分)

飲食店は、販売形態や食品の加工の有無・加工の方法によって以下のように事業区分が変わってくるので、判定をする上での留意点が多い事業です。

| 仕入れた商品、製造した製品を店内において 飲食サービスした場合(出前をする場合を含む) | 第四種事業 |

| 宅配専門店(ピザ屋・寿司屋など)が食料品を宅配した場合(飲食設備を有さない場合) | 第三種事業 |

| 製造した製品を持ち帰り用として店頭販売した場合 | 第三種事業 |

| 仕入れた商品を(注)加工を施さずにそのまま持ち帰り用として店頭販売した場合 | 第一種又は第二種事業 |

(注)店頭販売における食料品の加工については、切る・刻む・潰す・挽く・たれに漬け込む・混ぜ合わせるなどの加工は「軽微な加工」に該当します。これらの加工を行った食料品の譲渡は、第一種又は第二種事業に分類されます。反対に、加熱行為は「軽微な加工」とみなされず、第三種事業となります。近年利用率が高まっている宅配サービスの「UberEats」や「出前館」は、テイクアウトという取扱いになります。そのため、消費税率は8%、事業区分は第三種、みなし仕入れ税率は70%として計算することになります。

結果的に納付税額が大きくなって事業者側としては不利になってしまうので、事業区分はしっかり行っていくことが必要です。

また、簡易課税制度を選択した場合、

など、納付税額を計算する上での原則計算との相違点もあるので注意が必要です。

飲食店だからといって、簡易課税制度が絶対的に有利になるとは限りませんが、その可能性は十分にある業種であると言えます。

是非、税理士法人ハンズオンにご相談ください。