ペットショップ

トリミングサロン

専門税理士サービス

法人向け個人向け

確定申告・決算申告ならお任せください!

経理の手間を省いた税理士サービス

![]()

ペットショップ・トリミングサロンの専門税理士サービスは、ペットショップ、トリミングサロンなどを中心に、ペット関連事業を営んでいる方が対象となる税理士法人ハンズオンの独自のサービスです。

また、会計ソフトや税務知識は不要で、経理のお手間を省き、本業に専念することが出来る税理士サービスです。

税理士法人ハンズオンのウェブサイトにお越しいただきまして、誠にありがとうございます。

大変恐縮ではございますが、現在、当サービスプランにおいて、多くのお客様からのご依頼により、新規のお問い合わせやサービス契約の対応が困難な状況となっております。

ご迷惑をおかけいたしまして、心よりお詫び申し上げます。再開まで今しばらくお待ちくださいますよう、何卒お願い申し上げます。

以下、対象となるペットショップ・トリミングサロンの事業例となります。

その他ペット事業に該当すると思われる場合は、是非一度ご相談ください。

| 税理士顧問料・報酬 | 費用 |

|---|---|

| 月額顧問料 | 通常 19,500円/月 |

| 決算申告料 | 通常 220,000円/年 |

※上記金額は税別のご料金となります。

※月額費用12ヶ月分と決算申告料を足した金額が税理士顧問料・報酬となります。

※税理士顧問料・報酬には記帳代行料等のサービスを含みます。

●個人・法人は問いません

●年商3,600万円以下の事業者の方(月300万円程度の売上)

●ペット関連の売上が事業全体の80%以上であること

※売上については、直近3ヶ月分又は、過去1年分の売り上げを確認させていただき、ご相談の上、判断させていただきます。

その他の売上がある場合なども、是非一度ご相談ください。

| 税理士顧問料・報酬 | 費用 |

|---|---|

| 月額顧問料 | 通常 25,000円/月 |

| 決算申告料 | 通常 240,000円/年 |

※上記金額は税別のご料金となります。

※月額費用12ヶ月分と決算申告料を足した金額が税理士顧問料・報酬となります。

※税理士顧問料・報酬には記帳代行料等のサービスを含みます。

●前期・今期の年商が1億円を超える場合は別途ご相談させていただく場合がございます。

●上記料金・サービスは「税理士顧問サービスのスタンダードプラン」と同様になります。

※売上については、直近3ヶ月分又は、過去1年分の売り上げを確認させていただき、ご相談の上、判断させていただきます。

その他の売上がある場合や、売上が1億円を超える場合なども、是非一度ご相談ください。個別にお見積りいたします。

※実際の司法書士料金が異なる場合がございます。ご連絡にてご確認ください。

| 株式会社 設立支援サービス | 総額:202,000円 |

|---|---|

| 合同会社(LLC) 設立支援サービス | 総額:60,000円 |

など、会社設立のご不安や悩みを税理士法人ハンズオンでは、支援・サポートも同時に行うことが可能です。株式会社の設立、合同会社(LLC)の設立ならお任せください。

税理士法人ハンズオンでは、ご訪問での面談が必要な場合を除き、全国対応を行っております。関東・東北・中部・関西などのお客様も豊富で、面談が必要な場合はTV会議システム等を活用しております。

また、税理士法人ハンズオンは、銀座線・JR山手線の神田駅から徒歩3分、都営新宿線の岩本町駅から徒歩2分、秋葉原駅から徒歩7分に事務所がある税理士事務所です。ご来社いいただくことも可能です。

〒101-0041

東京都千代田区神田東松下町18 高正ビル5階

(Google mapで見る)

■本業に専念できる環境の構築

■会計ソフト・知識不要の会計サービス

■お客様とのコミュニケーションを重視

■TV会議システムやチャット・LINEも活用

■サービス業としての取り組み

私たちは、現在に至るまで、顧問先様のご紹介で個人様、法人様をサポートさせていただいております。

すべての顧問先様に満足いただけるように、そして紹介したくなるような税理士法人を目指しております。

経営の悩みや問題を共有いただきながら、会社や事業のご発展と、少しでも本業に専念できる環境を構築していきます。

是非、私たち税理士法人ハンズオンにお任せください。

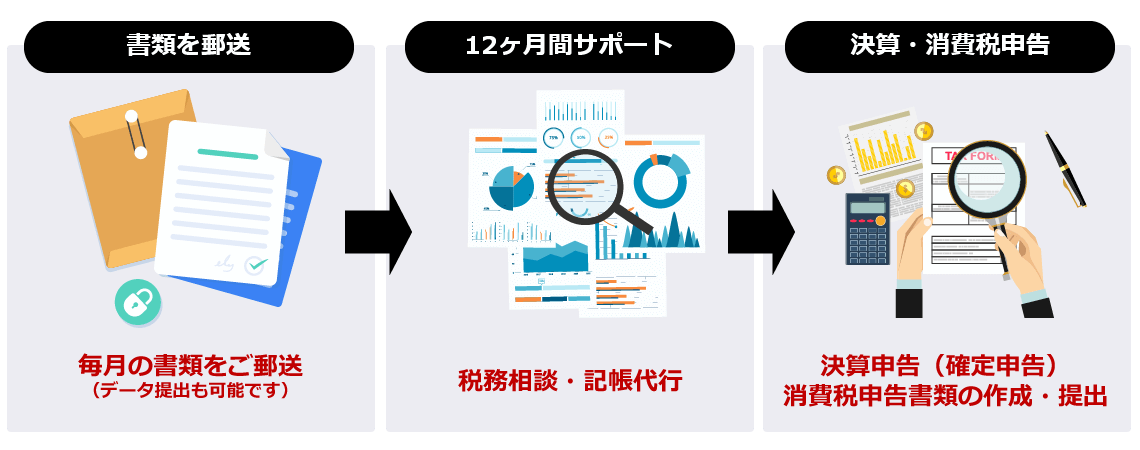

領収書や売上が分かる書類を毎月郵送いただくだけで、決算申告(又は確定申告)、消費税申告が完了する税理士サービスです。

【ご提出いただく資料について】

ご利用いただく、法人様・個人様の業種によって多少異なりますが、以下が記帳代行を行うために必要な資料となります。

■ご利用中の通帳のコピー

■領収書、売上が分かる書類

■現金では払った経費の内訳(小口現金)

上記の資料をいただくだけで、会計ソフトへの入力が不要で確定申告、又は決算申告・消費税申告までお手伝いが可能です。

インボイス制度は、適格請求書の発行または保存により、消費税の仕入額控除を受けるための制度です。

税理士法人ハンズオンの顧問先様(税理士顧問契約を行っている方)に対しては、インボイス制度の申請代行を無料にて行っております。

また、「インボイス制度について良く分からない」「行った方が良いの?」等のご質問も、ご契約後に対応させていただいております。(税理士顧問のご契約前のご質問は受け付けておりません。)

是非、私たちにお任せください。

ペットショップの場合「商品」としてカウントされるものは販売するためのペット(生体)と、ペットフードやペット用品などその他のものに大別されます。そのため棚卸の評価方法も混在することになります。

ペット業界全体の売上の半分は生体の販売と言われており、ペットショップでも仕入れから販売まで個別に管理されているはずなので、評価方法は「個別法」を採用することが一般的です。結果として脱税目的でもなければ、生体の棚卸は指摘が少ないのが実情です。

むしろフードなど他の計上漏れを指摘されるケースが多いようで、店頭に置いていない在庫の計上漏れなど「うっかりミス」の多い事項です。

このケースでは「仕入価格=原価」となるので、経理的にも税務的にも難しいことではありません。

しかし、自身がブリーダーとして販売する業態や、生体をレンタルする業態だと少し違った経理が必要になります。

まず、ブリーダーとして販売するようなケースでは、生体が生まれたときから販売するまで要した費用を「原価」としなければなりません。飼料代など直接かかるものや、世話をするための人件費などを合理的に按分する必要があります。

レンタル用として生体を所有しているケースでは、生体は固定資産として計上し減価償却を行うことになります。

国税庁が定める「生物の耐用年数」をみると牛・馬・綿羊・豚と、あとはリンゴ樹などの農業用樹木しかありません。牛や馬にしても、農耕用か競走馬だけです。その他の生物で例えば「タレント犬」の場合、実は「器具及び備品」のなかの「生物」になり耐用年数8年で減価償却をすることになります。

魚類は2年、鳥類は4年となっており、その他のものは8年です。

補足となりますが生物であっても固定資産への計上基準は同じで、基本的な計上基準は「耐用年数1年以上で取得価額10万円以上のもの」です。20万円未満の「一括償却資産」や、30万円未満の「中小企業者等の少額減価償却資産の特例」などの適用も同様の扱いとなります。

ただ、小規模事業者の事務負担を軽減する目的で消費税の「簡易課税制度」があり、本則課税より税負担が軽くなるケースが多いので、簡易課税を選択される事業者は多いでしょう。(税理士法人ハンズオンではシュミュレーションを行い、どちらが良いかをご提案いたします。)

ペットショップの税務調査では、簡易課税の事業区分の間違いが指摘されるケースが多く、その原因としては売上の種類が多いことが考えられます。そこで簡易課税の事業区分ごとに、ペットショップの売上がどこに該当するか以下を確認しておきましょう。

| 第1種事業 | 他から仕入した商品を、品質形状を変えずに他の事業者へ販売する「卸売」が該当する事業区分です。ペット関連では「ブリーダーから仕入れペットショップに販売する」ケースがこれにあたります。 |

|---|---|

| 第2種事業 | 小売業が該当する事業区分で、ペットショップの売上の多くがこれにあたるでしょう。生体やペット用品、ペットフードなどの販売が該当します。 |

| 第3種事業 | 製造業などが該当する事業区分です。小売りであっても自家繁殖した生体を売った場合は、この事業区分に該当します。つまりブリーダーが販売するケースなどです。 |

| 第4種事業 | 「その他の事業」という区分で、第1種事業から第3種事業そして第5種事業にも第6種事業にも当てはまらない事業がこれに該当します。分かりづらいのですが、ペットショップでは繁殖用親生体やレンタル用ペット、固定資産の売却が第4種事業になります。 |

| 第5種事業 | 「サービス業等」という区分となっており、販売ではない多くの売上がこれに該当します。ペットの美容・しつけやレンタルなど、サービス提供の対価は第5種事業に入ります。なお第6種事業は「不動産業」なので、不動産兼業の場合以外はペットショップと直接関係はありません。 |

これらの事業区分をみても分かるように、ペットショップの経営では複数の区分が混在するため、売上の管理を慎重に行う必要があると言えます。

是非、税理士法人ハンズオンにお任せください。

売上や経費をまとめて記帳代行や計算をさせていただく場合、費用は変わりません。

ただ、ペットショップ毎に、売上や経費を管理(部門管理)する場合、別途費用をいただく場合がございます。運営形態によって異なりますので、是非一度ご相談ください。

また、どこが儲かっていてどこが赤字なのか把握するために部門管理は推奨させていただいております。

売上の80%以上がペット関連の売上であれば、他の事業を行っていても問題ありません。

判断できない場合は、一度是非ご相談ください。事業内容を確認させていただき、ご提案いたします。

はい、無料でご相談いただくことが可能です。

是非、お気軽にお問い合わせ下さい。

はい、個人事業主様、法人企業様問わず、金額は変わりありません。

基本的に、以下のような書類が必要となります。

●ご利用中の通帳のコピー

●領収書、売上が分かる書類

●現金では払った経費の内訳(小口現金)

●従業員の給与台帳など

上記の資料をいただくだけで、会計ソフトへの入力を弊社で行わせていただきます。

また、初回ご面談時に必要な書類も指導させていただきます。

はい、可能です。

まずは、状況をご相談ください。まあ、前年の確定申告、法人決算などの対応も可能です。

はい、可能です。

基本的には決算月の1ヶ月前までにご契約いただく形となります。

(例)12月決算の場合は、11月末まで

上記期間を過ぎている場合は、お早めにご連絡ください。ご対応できるかどうかお伝えいたします。

大変恐縮ではございますが、現在、当サービスプランにおいて、多くのお客様からのご依頼により、新規のお問い合わせやサービス契約の対応が困難な状況となっております。

ご迷惑をおかけいたしまして、心よりお詫び申し上げます。再開まで今しばらくお待ちくださいますよう、何卒お願い申し上げます。