調剤薬局の専門

税理士サービス

法人向け個人向け

会計ソフトや税務知識は不要で

経理のお手間を省くことが出来る税理士サービス

![]()

調剤薬局の専門税理士サービスは、法人成りを行っている調剤薬局様、個人で運営されている調剤薬局様を対象とした税理士法人ハンズオン独自の専門税理士サービスです。

会計ソフトや税務知識は不要で、経理のお手間を省くことが出来る税理士サービスであり、事業に専念していただくためのプランとなります。

サービスの対象となる調剤薬局は「門前薬局」「調剤併設型ドラッグストア」「在宅・施設調剤型薬局」などが対象となります。※調剤を行わない薬局・ドラッグストア単体の場合は「通常の税理士顧問サービス」を確認してください。ご不明点等は是非、ご相談ください。

税理士法人ハンズオンのウェブサイトにお越しいただきまして、誠にありがとうございます。

大変恐縮ではございますが、現在、当サービスプランにおいて、多くのお客様からのご依頼により、新規のお問い合わせやサービス契約の対応が困難な状況となっております。

ご迷惑をおかけいたしまして、心よりお詫び申し上げます。再開まで今しばらくお待ちくださいますよう、何卒お願い申し上げます。

調剤薬局の専門税理士サービスは年商に応じて2つのプランをご提供しています。

| 税理士顧問料・報酬 | 費用 |

|---|---|

| 月額顧問料 | 通常 28,500円/月 |

| 決算申告料 | 通常 240,000円/年 |

※上記金額は税別のご料金となります。

※月額費用12ヶ月分と決算申告料を足した金額が税理士顧問料・報酬となります。

※税理士顧問料・報酬には記帳代行料等のサービスを含みます。

●個人・法人問わず、調剤薬局として事業を営んでいる方

●調剤薬局としての売上が事業全体で80%以上を占めること

(ドラックストアと併設の場合はご相談下さい)

●月の売上が416万円以下の事業者の方(年間5,000万円以下)

●消費税申告がある場合は、月額1万円(税抜)追加となります。

以上の条件にすべて当てはまる方が対象となります。細かいその他の収入がある方や、2店舗以上の店舗がある場合などは、是非一度ご相談ください。

| 税理士顧問料・報酬 | 費用 |

|---|---|

| 月額顧問料 | 通常 34,000円/月 |

| 決算申告料 | 通常 240,000円/年 |

※上記金額は税別のご料金となります。

※月額費用12ヶ月分と決算申告料を足した金額が税理士顧問料・報酬となります。

※税理士顧問料・報酬には記帳代行料等のサービスを含みます。

●個人・法人問わず、調剤薬局として事業を営んでいる方

●調剤薬局としての売上が事業全体で80%以上を占めること

(ドラックストアと併設の場合はご相談下さい)

●月の売上が830万円以下の事業者の方(年間1億円程度)

●消費税申告がある場合は、月額1万円(税抜)追加となります。

以上の条件にすべて当てはまる方が対象となります。細かいその他の収入がある方や、売上が1億円以上ある場合、2店舗以上の店舗がある場合などは、是非一度ご相談ください。

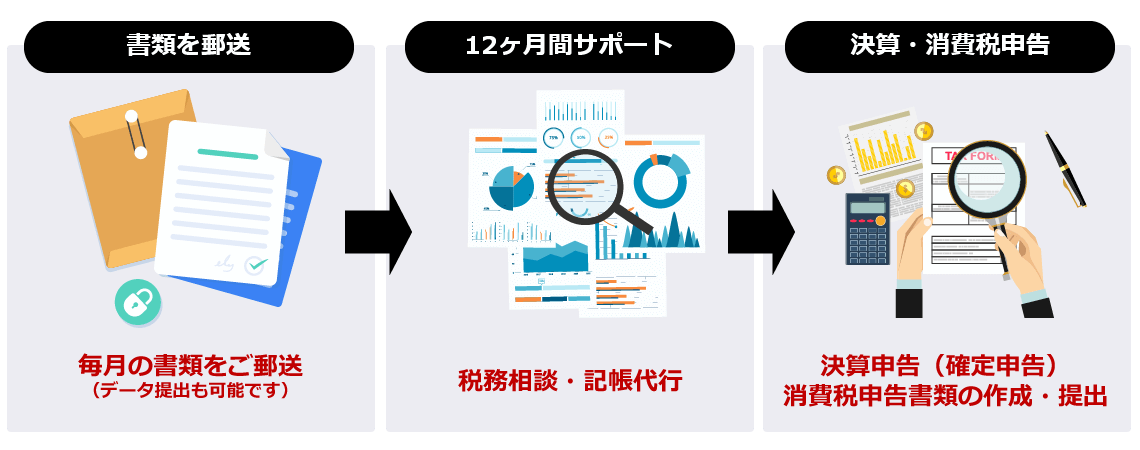

領収書や売上が分かる書類を毎月郵送いただくだけで、決算申告、消費税申告が完了する税理士サービスです。

ご契約前の相談や、ご契約に関してのサービス説明やその他事業に関するご相談は無料で行わせていただいております。お気軽にご相談ください。また、サービスの流れやご提出いただく書類などはご契約後に初回カンファレンスとして説明させていただきます。

税理士法人ハンズオンでは、ご訪問での面談が必要な場合を除き、全国対応を行っております。関東・東北・中部・関西などのお客様も豊富で、面談が必要な場合はTV会議システム等を活用しております。

また、税理士法人ハンズオンは、銀座線・JR山手線の神田駅から徒歩3分、都営新宿線の岩本町駅から徒歩2分、秋葉原駅から徒歩7分に事務所がある税理士事務所です。ご来社いいただくことも可能です。

〒101-0041

東京都千代田区神田東松下町18 高正ビル5階

(Google mapで見る)

■本業に専念できる環境の構築

■会計ソフト・知識不要の会計サービス

■お客様とのコミュニケーションを重視

■TV会議システムやチャット・LINEも活用

■サービス業としての取り組み

私たちは、現在に至るまで、顧問先様のご紹介で個人様、法人様をサポートさせていただいております。

すべての顧問先様に満足いただけるように、そして紹介したくなるような税理士法人を目指しております。

経営の悩みや問題を共有いただきながら、会社や事業のご発展と、少しでも本業に専念できる環境を構築していきます。

是非、私たち税理士法人ハンズオンにお任せください。

一部の地域を除いた、東京都・神奈川県・千葉県・埼玉県の企業様・個人様にご訪問させていただくことが可能です。詳細については所在地によって異なるため、一度ご連絡をお願いします。

基本的には、毎月の資料をいただきます。(資料を毎月送れないなどのご相談は一度お問い合わせをお願いいたします。)

例えば、8月の資料は9月末までにご提出いただきます。

はい、無料でご相談いただくことが可能です。

是非、お気軽にお問い合わせ下さい。

はい、個人事業主様、法人企業様問わず、金額は変わりありません。

基本的に、以下のような書類が必要となります。

●ご利用中の通帳のコピー

●領収書、売上が分かる書類

●現金では払った経費の内訳(小口現金)

●従業員の給与台帳など

上記の資料をいただくだけで、会計ソフトへの入力を弊社で行わせていただきます。

また、初回ご面談時に必要な書類も指導させていただきます。

調剤薬品には売上には、ご存知のように一般的に2種類あり、1つは医療用医薬品という医師の処方箋が必要なもの、もう1つは一般用医薬品といわれる処方箋が不要のものです。

さらに、医療用医薬品は健康保険が適用される保険調剤と、保険が適用されない自由調剤の2種類に分かれます。

例えば、医療用薬品を購入しに来たお客様がおり、2,100円現金で支払ったとします。もちろんこの2,100円には医薬品の代金とその調剤にかかる事務手数料が含まれています。医薬品は保険調剤にあてはまるため、保険負担が70%、自己負担分が30%となります。これを仕訳で表すと次の通りになります。

この場合の売掛金が健康保険負担分の70%にあてはまる部分です。

現金は、実際に医薬品を使用する人から入金があった金額です。健康保険負担部分については、審査(レセプトの確認)等を受けてから入金されるので約1か月半から2か月ほどで入金になります。

保険適用とならない自由調剤の場合、例えば購入者が2,100円現金で支払い、自由調剤を購入した場合の仕訳は次の通りです。

はじめから、購入者本人が100%負担するのが自由調剤の薬品です。そのため売掛金は発生せず全額を回収できることから、その日の売上として即時に計上します。

調剤薬局の消費税の取り扱いについてですが、これは売上の場合と仕入れの場合で取り扱いが異なります。

| 保険調剤の場合 | 保険調剤の場合は消費税が非課税の取り扱いになります。 |

|---|---|

| 自由調剤 | 課税取引となり消費税が課税されます。 |

| 仕入れ | 調剤薬局が医療用薬品を仕入れるときはすべて課税取引になります。 |

調剤薬局の消費税の申告は、

以上の3種類に分けなければなりません。

消費税の税務申告については「どの売上にかかる仕入れなのか」を明確にしなければならず、そこが最も重要です。

課税資産の譲渡にあてはまる売上は、自由調剤の医薬品の売上です。

自由調剤の売上は課税売上(消費税がかかる売上)なので、これにかかる仕入れも課税仕入れになります。ただし、「課税資産の譲渡等にのみ要するもの」とあるように「のみ」なので、非課税売上が含まれている場合は、これにはあてはまりません。

非課税資産の譲渡等にあてはまる売上は保険調剤の医薬品の売上です。

保険調剤の売上は非課税売上(消費税がかからない売上)なので、これにかかる仕入れも非課税仕入れになります。「非課税資産の譲渡等にのみ要するもの」とあるように「のみ」なので、課税売上が含まれている場合には、これにあてはまりません。

課税・非課税両方の資産の譲渡とは、調剤事務手数料や場合によっては薬を入れる容器や紙袋などがあてはまります。

事務手数料は購入者への領収書へ記載することもありますが、容器や紙袋代などは、あえて記載せずすでに事務手数料などに含まれていることもあります。

医療用医薬品の小売価格である薬価は公定されており、薬価は2年に1度市場の実勢価格等を勘案して見直しが入ります。

つまり、医薬品の価格と仕入れの価格は連動するということが言えます。

医薬品の価格が上がれば仕入れ価格も上がり、価格が上がった医薬品の代金は仕入れ価格に転嫁されます。

ではその逆で、医薬品の価格が下がった場合、仕入れ価格が下がるのかといえばなかなかそうはいきません。

理由は既に仕入れてしまっているものなので、仕入れ価格に反映できないためです。

このような場合は、事前に調剤薬局と医薬品卸業者の間で価格交渉をします。しかし在庫が切れることがあってはいけないので、価格が決定しないまま医薬品を仕入れ続けるということがあります。

これが通常の卸売業者とは異なる点です。

貸借対照表に記載される在庫の金額は、仕入れ時の金額です。

しかし、正味売却価額が貸借対照表の棚卸金額と大きく異なり医薬品の価格が大幅に引き下げられているのであれば、「評価減」を計上してより実態の原価に近づける必要があります。

これが医薬品の棚卸資産計上にかかわる重要なポイントです。

例えば、同じ種類の医薬品でも後発薬が販売されている場合には、今ある医薬品の価格は大幅に下がっている可能性があります。

評価減となった差額金額は会計上、損益として処理して問題ありません。

大変恐縮ではございますが、現在、当サービスプランにおいて、多くのお客様からのご依頼により、新規のお問い合わせやサービス契約の対応が困難な状況となっております。

ご迷惑をおかけいたしまして、心よりお詫び申し上げます。再開まで今しばらくお待ちくださいますよう、何卒お願い申し上げます。