ゲーム業界(開発・制作・販売・運営)

専門税理士サービス

法人企業向け

経理の手間を省いた税理士サービス

会計ソフトや税務知識は不要で、本業に専念することが可能

![]()

ゲーム開発・制作・業界の専門税理士サービスは、ゲーム開発・制作・販売(PlayStation®・Nintendo Switch等)、アプリゲーム開発・運営、ネットゲーム開発・運営、VRゲームの開発・運営等のゲーム開発・制作・運営を行っている企業様専門の税理士サービスです。

開発から運営・販売までを行っているゲーム会社様専用のプランです。また、会計ソフトや税務知識は不要で、経理のお手間を省き、本業に専念することが出来る税理士サービスです。

また、会計ソフトや税務知識は不要で、経理のお手間を省くことが出来る税理士サービスであり、本業のゲーム開発・制作・販売に専念していただくためのプランとなります。

税理士法人ハンズオンのウェブサイトにお越しいただきまして、誠にありがとうございます。

大変恐縮ではございますが、現在、当サービスプランにおいて、多くのお客様からのご依頼により、新規のお問い合わせやサービス契約の対応が困難な状況となっております。

ご迷惑をおかけいたしまして、心よりお詫び申し上げます。再開まで今しばらくお待ちくださいますよう、何卒お願い申し上げます。

ご不明点はお気軽にお問い合わせ下さい。自社に合うプランも含めご提案させていただきます。

ゲーム業界(開発・制作・販売・運営)の専門税理士サービスプランは、売上(年商)に合わせて4つのプランをご用意しています。プランに該当しない企業様においては、お問合せいただき個別に見積をさせていただきます。

| 税理士顧問料・報酬 | 費用 |

|---|---|

| 月額顧問料 | 41,500円/月 |

| 決算申告料 | 295,000円/年 |

※上記金額は税別のご料金となります。

※月額費用12ヶ月分と決算申告料を足した金額が税理士顧問料・報酬となります。

※税理士顧問料・報酬には記帳代行料等のサービスを含みます。

●法人企業であること

●年商5,000万円以下の事業者の方(月400万円程度の売上)

※売上については、直近3ヶ月分又は、過去1年分の売り上げを確認させていただき、ご相談の上、判断させていただきます。

その他の売上がある場合なども、是非一度ご相談ください。

| 税理士顧問料・報酬 | 費用 |

|---|---|

| 月額顧問料 | 55,000円/月 |

| 決算申告料 | 350,000円/年 |

※上記金額は税別のご料金となります。

※月額費用12ヶ月分と決算申告料を足した金額が税理士顧問料・報酬となります。

※税理士顧問料・報酬には記帳代行料等のサービスを含みます。

●法人企業であること

●年商1億円以下の事業者の方(月830万円程度の売上)

※売上については、直近3ヶ月分又は、過去1年分の売り上げを確認させていただき、ご相談の上、判断させていただきます。

その他の売上がある場合なども、是非一度ご相談ください。

| 税理士顧問料・報酬 | 費用 |

|---|---|

| 月額顧問料 | 75,000円/月 |

| 決算申告料 | 600,000円/年 |

※上記金額は税別のご料金となります。

※月額費用12ヶ月分と決算申告料を足した金額が税理士顧問料・報酬となります。

※税理士顧問料・報酬には記帳代行料等のサービスを含みます。

●法人企業であること

●年商3億円以下の事業者の方(月2,500万円程度の売上)

※売上については、直近3ヶ月分又は、過去1年分の売り上げを確認させていただき、ご相談の上、判断させていただきます。

その他の売上がある場合なども、是非一度ご相談ください。

| 税理士顧問料・報酬 | 費用 |

|---|---|

| 月額顧問料 | 100,000円/月 |

| 決算申告料 | 800,000円/年 |

※上記金額は税別のご料金となります。

※月額費用12ヶ月分と決算申告料を足した金額が税理士顧問料・報酬となります。

※税理士顧問料・報酬には記帳代行料等のサービスを含みます。

●法人企業であること

●年商5億円以下の事業者の方(月4100万円程度の売上)

※売上については、直近3ヶ月分又は、過去1年分の売り上げを確認させていただき、ご相談の上、判断させていただきます。

その他の売上がある場合なども、是非一度ご相談ください。また、年商5億円以上ある場合も一度ご相談ください。

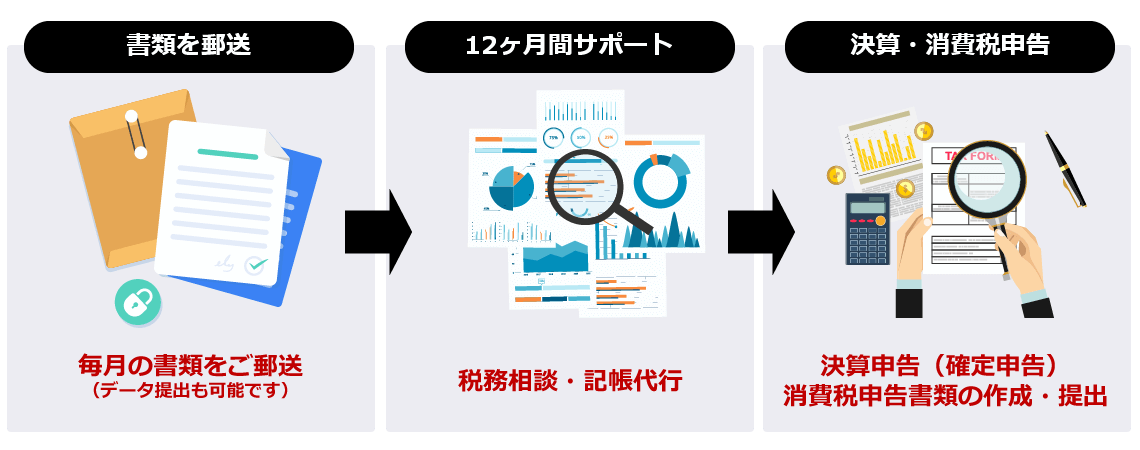

領収書や売上が分かる書類を毎月郵送いただくだけで、決算申告、消費税申告が完了する税理士サービスです。

Chatwork等のチャット機能を利用したやり取りや、ZOOMやSkypeなどのテレビ会議システムを利用した面談も可能です。また、企業様毎に、お困りの点等をご相談の上、サービス内容を追加・変更することも可能です。

税理士法人ハンズオンでは、ご訪問での面談が必要な場合を除き、全国対応を行っております。関東・東北・中部・関西などのお客様も豊富で、面談が必要な場合はTV会議システム等を活用しております。

また、税理士法人ハンズオンは、銀座線・JR山手線の神田駅から徒歩3分、都営新宿線の岩本町駅から徒歩2分、秋葉原駅から徒歩7分に事務所がある税理士事務所です。ご来社いいただくことも可能です。

〒101-0041

東京都千代田区神田東松下町18 高正ビル5階

(Google mapで見る)

■本業に専念できる環境の構築

■会計ソフト・知識不要の会計サービス

■お客様とのコミュニケーションを重視

■TV会議システムやチャット・LINEも活用

■サービス業としての取り組み

私たちは、現在に至るまで、顧問先様のご紹介で個人様、法人様をサポートさせていただいております。

すべての顧問先様に満足いただけるように、そして紹介したくなるような税理士法人を目指しております。

経営の悩みや問題を共有いただきながら、会社や事業のご発展と、少しでも本業に専念できる環境を構築していきます。

是非、私たち税理士法人ハンズオンにお任せください。

はい、可能です。

詳しいエリアを確認させていただきますので、お手数ですがご連絡、お問い合わせ下さい。

はい、いつでも変更可能です。

ただし、変更しない方が良いタイミングもあります。

また、今までの税理士がとこまで何を行っていたかを確認し、期の途中であれば、その年の月額費用や決算料をご提案させていただきますので、ご相談ください。

はい、利用するこが可能です。

出来ましたら、決算月の1ヶ月前には一度ご相談ください。また、費用は掛かりますが、前年度の決算申告や確定申告も対応することが可能です。

一部の地域を除いた、東京都・神奈川県・千葉県・埼玉県の企業様・個人様にご訪問させていただくことが可能です。詳細については所在地によって異なるため、一度ご連絡をお願いします。

基本的には、毎月の資料をいただきます。(資料を毎月送れないなどのご相談は一度お問い合わせをお願いいたします。)

例えば、8月の資料は9月末までにご提出いただきます。

はい、無料でご相談いただくことが可能です。

是非、お気軽にお問い合わせ下さい。

基本的に、以下のような書類が必要となります。

●ご利用中の通帳のコピー

●領収書、売上が分かる書類

●現金では払った経費の内訳(小口現金)

●従業員の給与台帳など

上記の資料をいただくだけで、会計ソフトへの入力を弊社で行わせていただきます。

また、初回ご面談時に必要な書類も指導させていただきます。

ゲームそのものを制作するための「ソフトウェア(ゲーム開発費)」は、判断の基準として「資産計上」なのか「経費」なのかというポイントがあります。

制作費用は原則「ソフトウェア」という無形固定資産の勘定科目で計上し、販売用なら3年均等償却、それ以外であれば5年均等償却します。

なぜ「ソフトウェア」という勘定科目を利用して会計処理をするのかというと、「将来収益獲得能力があるため」という考え方に基づくものです。

ゲームを開発したときは、その時点でまだ収益は発生していませんが販売を目的としている限り、将来収益獲得能力があると考えられます。またこの場合のソフトウェアの耐用年数は3年です。理由は、このとき開発したゲームは将来複写して販売するための原本であり、現時点では開発研究用のものだからです。

通常、人件費は「給与」としてその時に損金として計上するのが一般的ですがソフトウェアの場合は異なります。

この場合、制作した人の人件費も資産として取得価格に上乗せして計上します。

一連のゲーム開発が同一の決算期内で完結する場合は悩む必要がありませんが、開発開始の時期によっては決算期をまたぐ可能性が充分にあると思います。

ゲームメーカー大手が取り入れている方法は、「ソフトウェア仮勘定」という仮勘定科目を作って、その科目に人件費や外注費を計上しています。

仮勘定という仕掛品を管理する科目を作成することで複数のゲームを開発しているときに、しっかりと区分けができ管理ができます。もちろん仕掛品で「仮勘定」ですから、これを「ソフトウェア」という勘定科目に振り替えなければいけない作業がります。

しかし仮勘定内にある経費については、どのゲームの作成にかかった費用なのかを区分する必要はありますが、基本的に全額をソフトウェアという科目に振替計上すれば問題ないようになっています。

数ある税務の取り扱いの中で、やや判断が難しいものになりますが納税にかかわることなので慎重に判断することをおすすめします。

研究開発費とは発生時には将来収益を得られるかどうか不明であり、研究が進む中で「収益が得られそうだ」と感じてきてもその根拠がないため確実ではないということから、発生したとき、つまり経費を支払ったときの費用として計上する場合に使用します。

この場合、売上原価として処理することができないので「販売費および一般管理費」に属する研究開発費で処理します。

一見するとソフトウェアと研究開発費では大差がないように感じます。ゲーム開発費も「開発費」なのだから研究開発費として処理しても問題ないのではと誤解されがちです。

まずポイントとなるのは「売上原価として認識するかどうか」という点です。

売上原価というのはその1つの製品を売るために直接かかっている費用、つまり部品代(仕入れ)や外注費が当てはまります。そもそも製品を売るために直接かかった費用ですから、経費ではありません。

「販売費および一般管理費」は経費ですから、外注費や部品代などはそもそもここにはあてはまりません。

この時点で、研究開発費という選択肢はないことになります。

もちろん、「将来し、収益が得られるかどうか」はこの時点では分かりませんが、そもそもゲーム開発をした段階で、それは「販売」を目的としていれば、結果的に収益があげられなかったとしてもそれは「ソフトウェア」という資産計上をしなければなりません。

このように、ソフトウェアと研究開発費は似ているように見えますが、本質的には大きく異なるのです。

大変恐縮ではございますが、現在、当サービスプランにおいて、多くのお客様からのご依頼により、新規のお問い合わせやサービス契約の対応が困難な状況となっております。

ご迷惑をおかけいたしまして、心よりお詫び申し上げます。再開まで今しばらくお待ちくださいますよう、何卒お願い申し上げます。