インスタ・インフルエンサー

専門税理士サービス

【税理士法人ハンズオン】

法人向け個人向け

専門だからできる経理の手間を省いた税理士サービス

![]()

PR投稿・商品提供・収益化リンクなど、インスタ運用やインフルエンサーには“税務の落とし穴”が多くあります。インスタグラマー・インフルエンサー税理士確定申告・決算申告サービスでは、業界を熟知した税理士・税務担当者が、案件内容に即した正確な申告・決算を行うサービスです。このサービスは、Instagramアカウント運営者や、インフルエンサーの方が事業に専念していただくためのプランとなり、経理の手間が最小限で決算申告又は確定申告が完了します。

また、個人事業主の方の場合は青色申告、法人成りまで、事業成長に合わせた支援も可能です。

Instagramを通じて収益を得ている方が対象となる「インスタグラマー・インフルエンサー税理士確定申告・決算申告サービス」です。

以下の収益を得ている方が対象となります。

上記以外の収益が複数ある場合も、一度ご相談ください。

| 税理士顧問料・報酬 | 年商3600万円以下 |

|---|---|

| 月額顧問料 | 通常 19,000円/月 |

| 決算申告料 | 通常 240,000円/年 |

※上記金額は税別のご料金となります。

※月額費用12ヶ月分と決算申告料を足した金額が「税理士顧問料・報酬」となります。

※税理士顧問料・報酬には記帳代行料等のサービスを含みます。

●Instagramを通じてPR投稿・タイアップ広告、アフィリエイト(成果報酬型広告)、自社商品の販売(物販)、デジタル商品の販売、投げ銭・ファン課金などから広告収入を得ており事業・副業を行っている方

●上記の広告収入が事業全体の売上で80%以上であること

●直近3カ月の売上が900万円以下の事業者の方(月300万円程度)

以上の条件にすべて当てはまる方が対象となります。細かいその他の収入がある方は是非一度ご相談ください。

年商が3,600万円超の方へ

上記の条件に当てはまらなかった方は、「経理を楽に!手間なくできる税理士顧問サービス」にて月額35,000円でお手伝い可能です。是非、お気軽にお問い合わせ下さい。

月額顧問料35,000円から

月額顧問料35,000円から

法人企業様向き個人事業主可

税理士法人ハンズオンでは、年商2億円までの方を対象に、事業に集中するための税理士顧問サービスをご提供しています。

詳細

| 株式会社 設立支援サービス | 総額:202,000円 |

|---|---|

| 合同会社(LLC) 設立支援サービス | 総額:60,000円 |

など、会社設立のご不安や悩みを税理士法人ハンズオンでは、支援・サポートも同時に行うことが可能です。株式会社の設立、合同会社(LLC)の設立ならお任せください。

税理士法人ハンズオンでは、ご訪問での面談が必要な場合を除き、全国対応を行っております。関東・東北・中部・関西などのお客様も豊富で、面談が必要な場合はTV会議システム等を活用しております。

また、税理士法人ハンズオンは、銀座線・JR山手線の神田駅から徒歩3分、都営新宿線の岩本町駅から徒歩2分、秋葉原駅から徒歩7分に事務所がある税理士事務所です。ご来社いいただくことも可能です。

〒101-0041

東京都千代田区神田東松下町18 高正ビル5階

(Google mapで見る)

■本業に専念できる環境の構築

■会計ソフト・知識不要の会計サービス

■お客様とのコミュニケーションを重視

■TV会議システムやチャット・LINEも活用

■サービス業としての取り組み

私たちは、現在に至るまで、顧問先様のご紹介で個人様、法人様をサポートさせていただいております。

すべての顧問先様に満足いただけるように、そして紹介したくなるような税理士法人を目指しております。

経営の悩みや問題を共有いただきながら、会社や事業のご発展と、少しでも本業に専念できる環境を構築していきます。

是非、私たち税理士法人ハンズオンにお任せください。

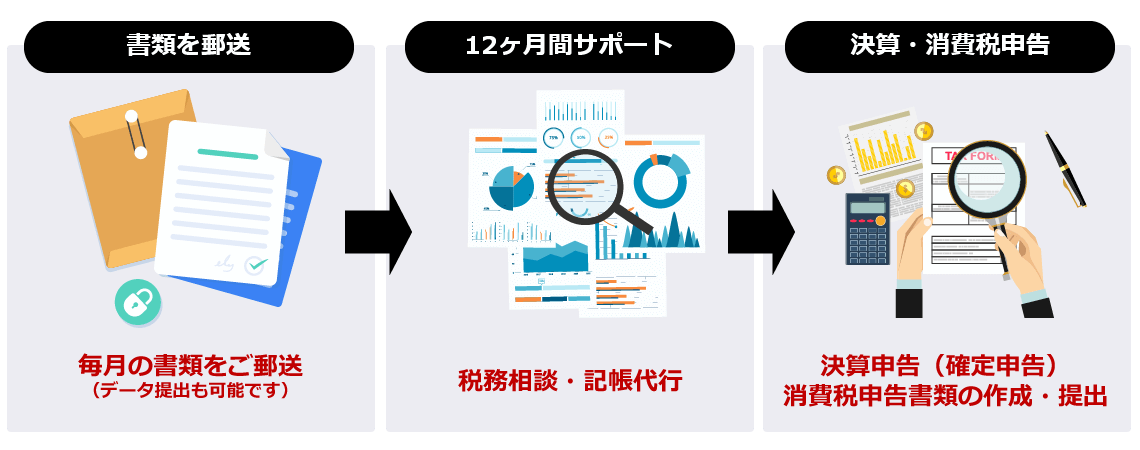

領収書や売上が分かる書類を毎月郵送いただくだけで、決算申告(又は確定申告)、消費税申告が完了する税理士サービスです。

【ご提出いただく資料について】

ご利用いただく、法人様・個人様の業種によって多少異なりますが、以下が記帳代行を行うために必要な資料となります。

■ご利用中の通帳のコピー

■領収書、売上が分かる書類

■現金では払った経費の内訳(小口現金)

上記の資料をいただくだけで、会計ソフトへの入力が不要で確定申告、又は決算申告・消費税申告までお手伝いが可能です。

インボイス制度は、適格請求書の発行または保存により、消費税の仕入額控除を受けるための制度です。

税理士法人ハンズオンの顧問先様(税理士顧問契約を行っている方)に対しては、インボイス制度の申請代行を無料にて行っております。

また、「インボイス制度について良く分からない」「行った方が良いの?」等のご質問も、ご契約後に対応させていただいております。(税理士顧問のご契約前のご質問は受け付けておりません。)

是非、私たちにお任せください。

| 撮影機材費 | インスタ用の写真・動画を高品質に仕上げるための機材などが該当します。業務用途に使う分のみを経費計上する必要があり、スマホはプライベートと兼ねている場合は業務利用分を按分する必要があります。 (例)カメラ・スマホ・三脚・照明・マイクなど |

|---|---|

| 通信費 | 投稿・配信・DM対応などSNS活動に必要な通信費。プライベートな利用と併用している場合には業務利用分を按分する必要があります。 (例)インターネット料金・スマホ代 |

| ソフトウェア利用料 | インスタ投稿・編集やデザインのための有料ツールも経費になります。クラウドサービスも含めて業務目的であれば経費です。 (例)Canva、Photoshop、動画編集アプリなど |

| 交通費 | 撮影地や打ち合わせ、イベントに向かう際の移動費などが交通費になります。(プライベート目的の移動で使った費用は除外します。) (例)電車・バス・タクシー代、自家用車のガソリン代等 |

| 衣装代・メイク代 | インスタ投稿や案件に使う衣装・化粧などは経費対象です。ただし、日常着として使えそうなスーツなどの衣装は、業務利用分だけ案分することもできますが、経費として認められないケースがあるり、注意が必要です。 (例)撮影用衣装、イベント用のコスプレ、プロに依頼したヘアメイク代、美容院、日常使わない化粧品など |

| 小道具・背景用品 | 被写体を引き立てる演出用の備品。季節感やブランドイメージを演出するために使うものなども経費です。 (例)撮影用の雑貨・布・壁紙・食器など |

| 打ち合わせ費 | 企業やクライアントとの打ち合わせ時にかかる費用は経費となります。相手や目的が明確で、業務上必要だったことが説明できる場合に限られます。 (例)広告主とのランチミーティング代、コラボ企画の事前打ち合わせで利用したカフェ代など |

| 交際費 | 取引先や関係者との関係を深めるための贈答や接待などが対象となります。あくまでビジネス目的である必要があります。 (例)PR企業への手土産、案件関係者への差し入れなど |

| 旅費・宿泊費 | 仕事としての撮影やイベント参加のために外出した場合の交通費や宿泊費は経費に含まれます。ただし観光など私的な旅行と混在している場合は注意が必要です。 (例)案件撮影のために宿泊したホテル代、移動に使った新幹線代など |

| 外注費 | 自分で対応できない業務を第三者に依頼した場合の費用は経費になります。契約内容や支払い記録を残しておくと安心です。 (例)カメラマンへの撮影依頼費用、動画編集者への編集委託費用、SNS運用代行を利用など |

| サーバー・ドメイン費 | 自身のポートフォリオやブログ、予約サイトなどを運営している場合、そのためのインフラ費用も経費となります。 (例)自分のブランドサイト用のドメイン更新料やレンタルサーバー代など |

| プロモーション費 | 自身のインスタ投稿やアカウントのリーチを拡大するために支出した広告費は経費として扱えます。 (例)Instagramの有料広告、フォロワー拡大のための投稿ブーストなど |

| 書籍・資料代 | 仕事に関する知識を得るための書籍や教材の購入費は経費となります。スキルアップを目的とした支出が該当します。 (例)SNSマーケティングの解説本、写真構図の教本など |

| 美容費(条件付き) | 投稿や案件で外見が業務に直結する場合に限り、美容にかかった費用が経費となる可能性があります。ただし自己満足目的では認められません。 (例)撮影前に行ったネイルサロン、美容院でのスタイリング費用など |

インスタグラマーやインフルエンサーの事業で使ったお金は経費ですが、プライベートも利用している場合には基本割合に合わせて案分する必要があります。また、レシートや領収書を貰う場合は、使った目的やインスタ投稿の内容やURL、タイトルなどをメモする、又は投稿と共にスクショして保存しておきましょう。

また、フォロワー数を増やすためのプレゼント企画や、ご自身の美容整形などは経費性が難しい判断になるため、注意が必要です。

※税理士法人ハンズオンでは、サービスのご契約前の経費の無料相談等は受け付けておりません。

インスタグラマー・インフルエンサーの確定申告・決算申告サービスに関する「よくある質問」を掲載しています。

以下に記載がないことでもご相談可能です。お気軽にお問い合わせ下さい。

はい、お手数ですが売上の詳細を確認しますので、一度ご相談ください。

月300万円程度、年間3,600万円以下のご年商を予定しているサービスのため、今期は利用可能となります。来期に関しては売上を見ながらご相談させてください。

年間の売上が600万円ぐらいの個人事業主様や副業のインスタグラマーの方から、法人化されているインスタグラマーの方までお手伝いしております。

確定申告や決算申告、経費などがご不安な方は是非、お任せください。

副業の場合、会社員の方が年末調整のみで個人確定申告を行わないときには給与以外の所得(売上-経費)が20万円以下であれば申告不要となります。

ふるさと納税や医療費控除などのためご自身で確定申告を行う場合と副業の所得が20万円を超える場合には、副業の売上や経費を確定申告に記載する必要がございます。個人で確定申告を行うことをお勧めいたします。※住民税については、20万円の申告不要制度はございませんので申告が必要となります。

お手数ですが、一度ご相談ください。お手伝いさせていただけるか詳細を確認させていただきます。

基本的には、Instagramを通じてPR投稿・タイアップ広告、アフィリエイト(成果報酬型広告)、自社商品の販売(物販)、デジタル商品の販売、投げ銭・ファン課金などから広告収入などの売上が80%以上の場合となります。

はい、メリットもあればデメリットもあります。

組織として大きくしていく場合は法人化をお勧めしますし、サービスのお申し込みを前提とした個別具体的なご相談も合わせて受け付けておりますので、一度ご相談ください。

はい、会社員等の給与収入で副業している場合は「雑所得」となります。

雑所得の計算式は、「収入-必要経費=(雑)所得金額」となり、事業所得の計算式と同じですが、事業所得の場合は事前に税務署へ申請することで「青色申告特別控除等の青色申告制度」を利用できるのに対して、雑所得の場合は青色申告制度を利用することはできません。

個人事業主としてお仕事をされている場合、は事業所得となり、青色申告特別控除等の青色申告制度を利用できます。また、「インスタグラマー・インフルエンサー税理士確定申告・決算申告サービス」でお手伝いすることが可能です。

申請には事前に税務署へ届出書が必要で、期限が決められているため、お早めにご相談いただけたら幸いです。

また、青色申告者は日々の取引を正規の簿記の原則(一般的には複式簿記)により記し、それに基づいて作成した貸借対照表と損益計算書を作成し、確定申告書に添付して申告期限内に税務署へ提出することで、事業所得金額から55万円(e-Taxで確定申告した場合は65万円)を控除することができます。